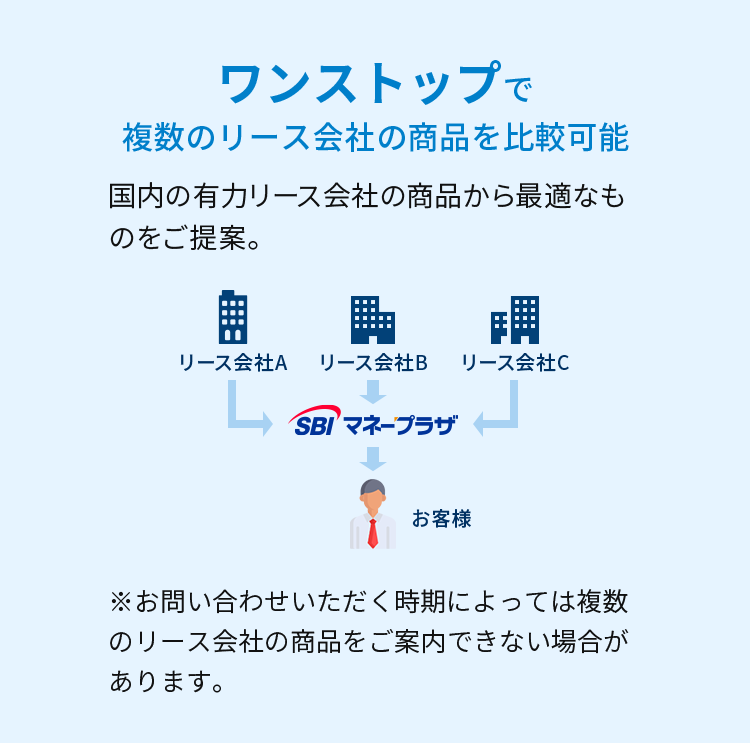

SBIマネープラザ取扱いの

日本型オペレーティングリース

3つの特長

特長

01

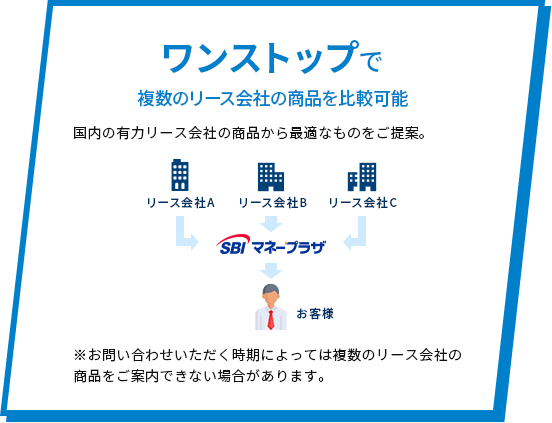

SBIマネープラザの強み

-

-

-

- 太陽光発電事業投資提携事業会社の紹介個人・法人即時償却案件

- コインランドリー

経営投資提携事業会社の紹介 - M&A・事業承継支援提携事業会社の紹介

-

太陽光発電事業投資提携事業会社の紹介個人・法人即時償却案件

新設の太陽光発電所案件や、稼働済の太陽光発電所への投資案件、保有される太陽光発電所の売却仲介など、幅広い案件をもつ業社をご紹介いたします。

- 土地付き低圧分譲型

- メガ案件

- 即時償却案件

それぞれの案件で実績のある事業会社と提携しています。詳細はご紹介先業者にお問い合わせ下さい。

※お問い合わせいただくタイミングによってはご紹介可能な案件の取扱いがない場合があります。

-

コインランドリー経営投資提携事業会社の紹介

共働き世帯の増加に伴いニーズが拡大する、コインランドリーの経営を支援する業社をご紹介いたします。

- 都市圏型

- 郊外型

- ショッピングセンター併設型

それぞれの案件で実績のある事業会社と提携しています。詳細はご紹介先業者にお問い合わせ下さい。

※お問い合わせいただくタイミングによってはご紹介可能な案件の取扱いがない場合があります。

-

M&A・事業承継支援提携事業会社の紹介

事業承継のための企業・事業の売却や事業拡大のための買収など、ニーズに合わせて納得いくM&Aを実現を提案する事業会社をご紹介いたします。

- 全国の事業会社

- 幅広い業種

- 売上規模を問わず

様々な案件にご対応できます。詳細はご紹介先業者にお問い合わせ下さい。

※お問い合わせいただくタイミングによってはご紹介可能な案件の取扱いがない場合があります。

特長

02

利益の繰り延べ

突発的な利益は、本業の好調によるものですが、その利益を繰り延べし将来の大きな支出に備えることが有効な場合があります。ただし、原則購入選択権行使またはリース期間満了まで運用が続くため、例えば将来に設備投資などの大きな支出があるという場合に将来の展望やキャッシュフロー、利益を効率よく活用すべく会社の計画に照らし合わせて判断する必要があります。

-

- 一時的な利益対策

満期や解約による保険金

満期や解約による保険金- 不動産売却益、株式売却益

- 大型取引による利益の増加

- 市況特需

-

- 中期的な財務計画

- 将来的な利益水準の確保

- 将来発生する費用への備え

(購入選択権行使時期またはリース期間満了時期と合わせる)- 役員退職金支払い

- 設備投資

- 不良資産(不動産、貸金等)処分

- 既存事業からの撤退費用

-

- 事業承継

- 親族間の円滑な自社株移転

- リース事業出資を活用した会社区分の変更

特長

03

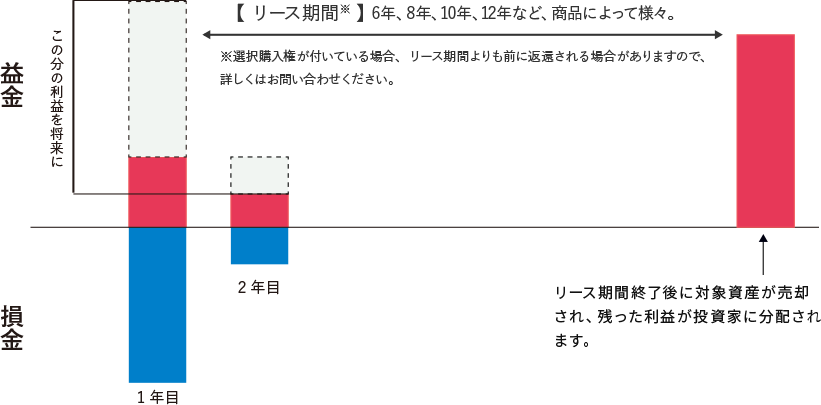

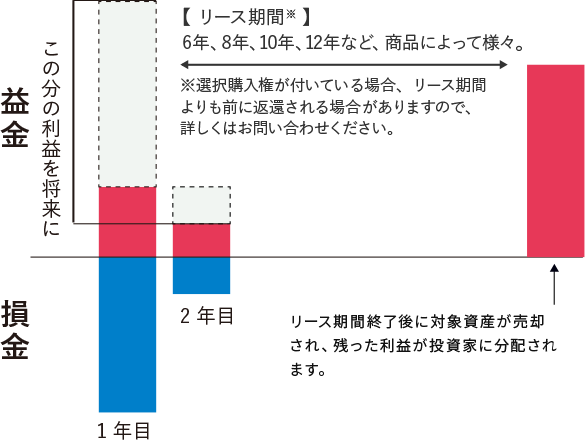

初年度に高い損金率

ある年に一時的に膨らんだ利益を繰り延べることなどに向いています。

初年度~2年目にかけて税務上の損金が発生し、リース期間終了後に利益を繰り延べられます。

-

-

1

日本型オペレーティングリースとは匿名組合契約を通じて投資家が航空機や船舶等のリース事業に出資し、リース期間中に発生した事業の損益を取り込むことで、利益の繰り延べ効果を享受するとともに、リース満了時又はそれ以前にリース物件を売却して、キャピタル・ゲインの獲得を目指す一連の取引を指します。

先行き不透明な経済情勢の中にあって、将来の環境変化を想定し、業績の山を削って谷に備える企業防衛策としての財務戦略です。

-

2

日本型オペレーティングリースの

旅客機を例にしたスキーム

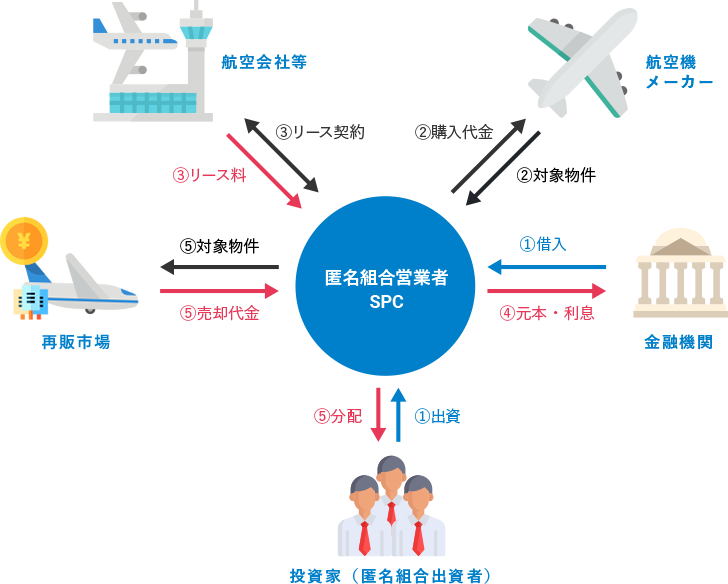

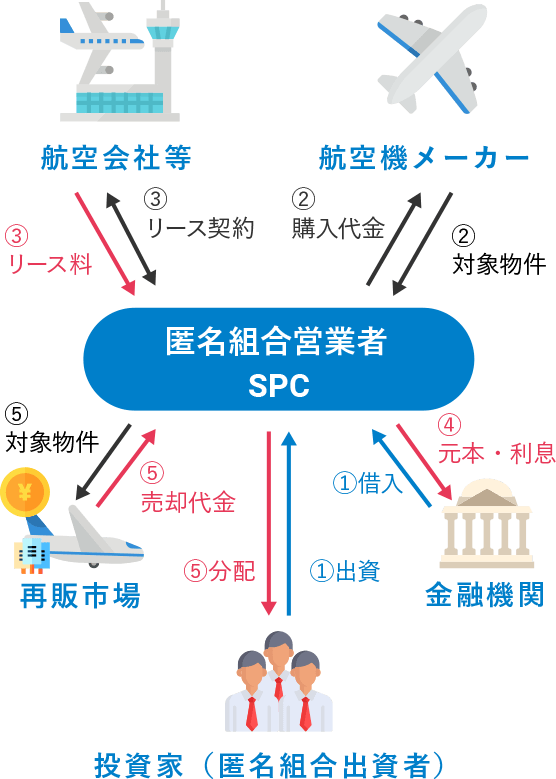

- ①匿名組合営業者(以下「営業者」といいます)は、投資家(匿名組合出資者)から出資を募ります。そして必要に応じて銀行などの金融機関から借入を行います。

- ②匿名組合は集まった資金で航空機メーカーから旅客機(リース物件)を購入します。

- ③そしてこの旅客機は、航空会社等(賃借人)へリースされるのですが、航空機自体は匿名組合の所有なので匿名組合の資産を形成します。航空会社(賃借人)より定期的にリース料を得て収益とします。

- ④リース料収入により、借入金の元本と利息を金融機関に返済します。

- ⑤リース期間終了後、営業者は旅客機(リース物件)を市場で売却し、金融機関へ返済後、残った利益を出資割合に応じて投資家に分配します。また、営業者は、事業の損益を出資割合に応じて投資家に分配します。

-

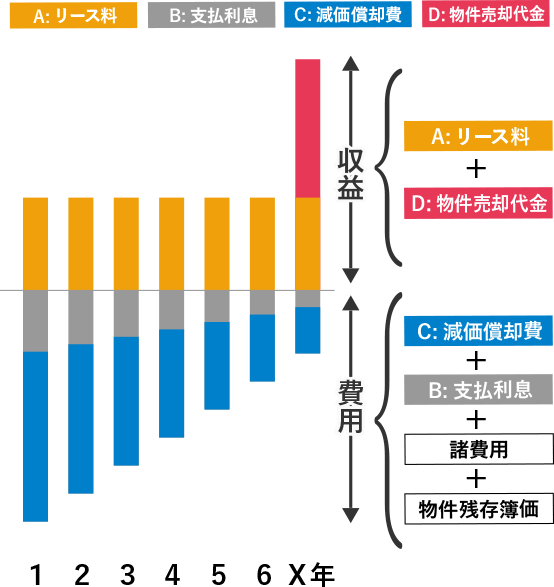

3

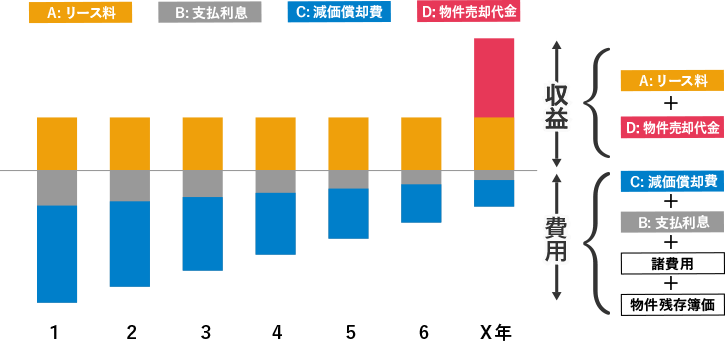

匿名組合営業者の事業損益- 1.営業者は、定額のリース料(A)を受け取り、リース期間終了後はリース物件を売却し、物件売却代金(D)を受け取ります。

- 2.銀行借入は、元利均等払いのため、リース期間初期においては金利払い(B)が多く、返済が進むにしたがって、金利支払額は逓減します。

- 3.減価償却(C)は、定率法で行われるため、リース期間初期に大きく、後になるにしたがって小さくなります。

-

4

日本型オペレーティングリースの

事業損益と課税所得会計上及び税務上の投資家への分配損益は、以下の式で計算されます。

「投資家への分配損益」=「リース料・売却代金」ー「減価償却費」ー「支払利息・諸コスト」リース期間の前半は費用が収入を上回りマイナスとなり、リース期間後半は収入が費用を上回りプラスとなります。

⇒投資家はリース期間前半に分配される損金を取り込むことにより利益の繰り延べが可能-

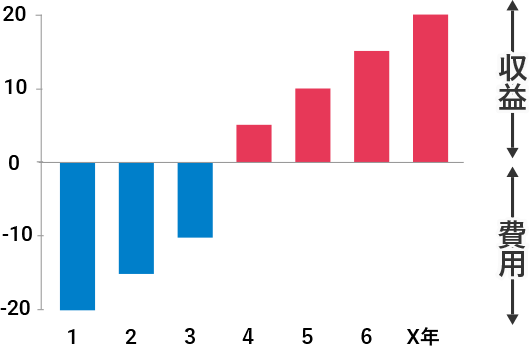

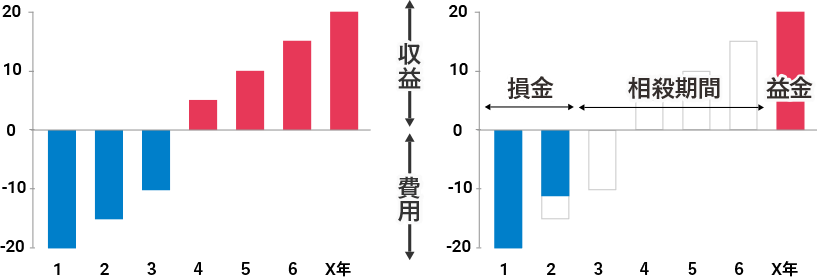

事業損益

一定した収益とリース期間初期の大きな費用負担を組み合わせるとリース期間の前半に損失、後半に利益が発生します。

-

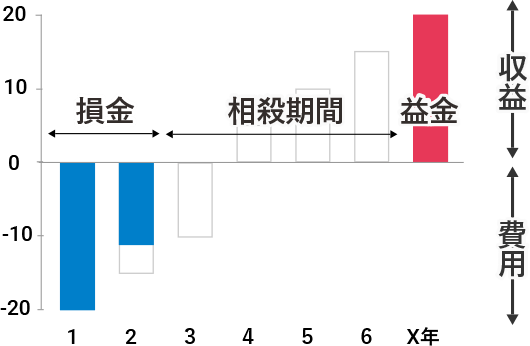

課税所得

(平成17年度の税制改正において)営業者から投資家へ分配される損失のうち損金として計上できる額は、出資額が上限。出資額を超え、損金として計上できなかった損失は、将来の利益と相殺できます。

-

-

5

主なリスク日本型オペレーティングリースは、利回りが確定したものでなく、以下のようなリスクがあります。

出資の元本が毀損する可能性、売却等に伴う費用の発生等により追加出資が発生する可能性、または、投資期間が延長される可能性があります。

以下記載のリスクは本投資案件に関するすべてのリスクを網羅したものではありません。

リスクの詳細は、各投資案件毎に異なりますので、個別案件の「契約締結前交付書面」等をご確認ください。

- 貸借人等の倒産等

- 営業者及び

弊社の倒産等 - 残存価格リスク

- 為替リスク

- リース物件の減失

- 第三者への

損害賠償 - 税制・法制・

会計制度の変更 - 匿名組合契約

- 追加出資義務

- 営業者の意思決定

-

決算直前になるとご案内できる案件がない場合がありますので、

計画的にご投資いただけますようお早めにご相談ください。

※中途解約ができないリスクや為替リスク、航空会社・匿名組合・リース会社の倒産リスク、航空機が想定価格で売却できないリスクなど様々あります。

御社のご意向をお聞きしながら、充分にご説明させていただきますので、まずはご相談ください。

-

お客様

(不動産業)今年は例年以上に利益が出ていますが、ちょうど良い仕入れの話もなく、どうすれば将来に活かせるか悩んでいます…

-

今年の利益をもとに出資することで、将来の支出に備えることができます。そういったニーズをお持ちでしたら、是非日本型オペレーティングリース事業への投資をご検討ください。

当社

-

お客様

(製造業)決まった予定はないんだけど、将来的にまとまった資金ができたら、工場を改装して規模も大きくしたいんだ。

-

リース終了時の売却益を、修繕費用に充てる事ができます。ただし、日本型オペレーティングリースは途中解約ができないため、リース期間に注意してご活用ください。

当社